우리나라 현행 상속세율은 최대 60% 수준으로 OECD 최고 수준 상속세를 부담하고 있다. 과세표준 30억원 초과시 상속세율은 50%이며 최대주주 주식은 경영권 프리미엄이 적용된다는 이유로 평가액의 20%를 가산하여 사실상 최고세율은 60%에 달한다.

2024년 기준 경영권 분쟁 공시 기업수는 87개이며 공시건수는 315건으로 2022년 이후 증가 추세를 보이고 있는데 이 중 59개사(67.8%)는 중소기업이다. 이는 행동주의 펀드의 개입과 주주의 지배구조 개선 요구가 주요 원인이다.

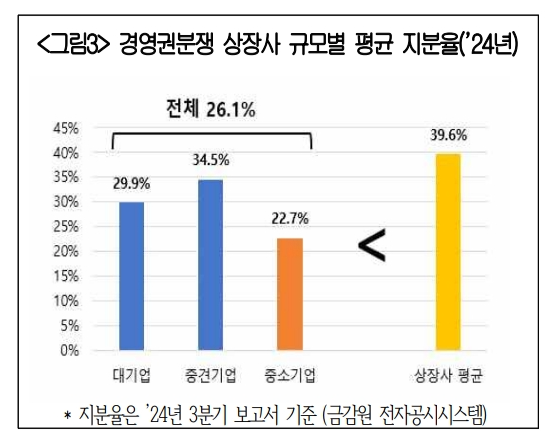

특히 중소기업은 소액으로도 경영권 공격이 가능하고 지분구조가 단순한 경우 경영 개입이 용이하며 분쟁 발생시 대응인력과 자금도 부족해 경영권 공격의 주요 타겟이 될 수 있다. 또한 중소기업은 최대주주와 특수관계인 지분율이 2024년 기준 22.7%로 대기업, 중견기업보다 낮다.

현행 상법은 소액주주 보호를 위해 선임할 이사 수만큼 의결권을 행사하는 집중투표제, 대주주에 대해서는 감사위원 선임시 의결권을 3%로 제한하는 등 과도한 규제가 도입 및 논의 중이다.

대한상의_최근_경영권분쟁_특징과_시사점_연구_보고서_final.pdf

0.23MB

'중소기업 연구' 카테고리의 다른 글

| 세계화의 둔화(slowbalization)와 혁신과 서비스 수출 (4) | 2025.03.01 |

|---|---|

| 파생상품으로 관세 위험을 회피할 수 있을까? (2) | 2025.02.28 |

| 기업 구인난과 부업 겸업 지원을 통한 고용 유지 제고, 국가 생산성 향상 (2) | 2025.02.22 |

| 연구개발 세액공제 불인정 및 인정 사례 (2) | 2025.02.22 |

| 임금체불액 문제 대응을 위한 퇴직연금제도 편입 확대 정책 필요 (0) | 2025.02.16 |